Ипотека: выгодна или нет?

Приобретение недвижимости очень часто является краеугольным камнем материального благополучия. Как понять насколько выгодно вложение средств в недвижимость и как произвести данные расчеты?

В случае, когда в недвижимость инвестируются накопленные средства с целью получения дохода,то расчет целесообразности вложений более менее понятен, т.к. доходность актива складывается из возможных поступлений от аренды.

Однако, часто жилая недвижимость приобретается в ипотеку, когда покупатель идет на определенную долю риска, что он не сможет в трудный жизненный момент производить ипотечные платежи.

В том случае, если недвижимости нет и человек все равно вынужден снимать жильё, то риск неплатежей за найм жилья сопоставим с ипотечным риском. Однако, в таких расчетах есть и много индивидуальных составляющих (возраст, наличие помогающих родственников и т.д.), которые также надо учитывать.

Конечно, можно также брать в расчет и риски, связанные с приобретением новостроек, и другие, но пока мы просто произведем сравнительные расчеты по следующим вариантам:

1 вариант. Приобретение жилья в ипотеку, после уплаты первоначального взноса

2 вариант. Найм жилья и накопление средств на недвижимость (первоначальный взнос плюс ежемесячно накапливается на вкладе разница между ипотечным платежом и расходами на аренду жилья).

1 и 2 варианты. Дополнительные расчеты с учетом инфляции.

В рассматриваемом примере мы приобретаем в ипотеку жилье стоимостью 1500 тыс.рублей.

Первоначальный взнос — 500 тыс.рублей.

Ставка банка за ипотеку 12,5% годовых, банк представляет ипотеку в размере 1000 тыс.руб.

Банковские ставки по вкладам — 10% годовых (проценты начисляются ежемесячно).

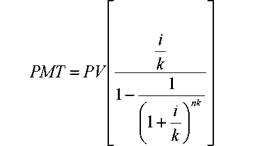

1. А) Для того, чтобы рассчитать сумму ипотечного взноса воспользуемся формулой Взноса на амортизацию денежной единицы:

, где

| PV | сумма ипотечного кредита | 1000 |

| i | ставка ипотечного кредитования | 12,50% |

| k | количество месяцев | 12 |

| n | количество лет | 10 |

| PMT | Ипотечный платеж | 14,638 |

Итак, ипотечный платеж равен 14,638 тыс.руб.

Б) Оплата коммунальных услуг по данному жилью — 2,5 тыс.рублей.

Кроме того, необходимо посчитать ежегодные расходы на страхование жилья и жизни, платежи при получении кредита и расходы на ремонт и содержание жилья. Все эти платежи необходимо привести к среднему расходу в месяц по данным статьям. Для упрощения, в рассмотренном примере берем их равными 0.

Итого ежемесячные расходы на ипотеку, страхование и содержание жилья: 17,138 тыс.руб.

Всего ипотечные платежи за 10 лет — 2056,51 тыс.руб., но через 10 лет будет приобретено жилье стоимостью 1500 тыс.рублей (без учета инфляции).

2. Вариант накопления денежных сумм при одновременном найме аналогичного жилья.

Накопление денежных средств состоит из двух сумм: А) накоплений первоначального взноса и Б) накопления разницы между ипотечным платежом и расходами на найм жилья.

А) Накопление 500 тыс.рублей под 10% годовых на вкладе, где проценты начисляются ежемесячно. Рассчитаем сумму накопленную через 10 лет по формуле:

, где

| PV | сумма первоначального взноса | 500 |

| i | банковская ставка по вкладам | 10% |

| k | количество месяцев | 12 |

| n | количество лет | 10 |

| FV | накопленная сумма | 1353,521 |

Накопления на банковском вкладе под 10% годовых суммы первоначального взноса через 10 лет составят 1353,21 тыс.рублей.

Б) Накопление разницы между наймом жилья — 10 тыс.рублей и ипотечным платежом в 17,38 тыс.рублей под 10% годовых на банковском вкладе.

Рассчитаем сумму накоплений с помощью формулы накопления денежной единицы (обычного аннуитета):

, где

| PMT | взнос разницы на вклад | 7,138 |

| i | ставка | 10% |

| k | количество месяцев | 12 |

| n | количество лет | 10 |

| FV | накопленная сумма | 1474,37 |

Итак, сумма накоплений разницы между ипотечным платежом и оплатой найма за 10 лет с учетом взноса данных средств на вклад с пополнением составит 1474,37 тыс.руб.

Всего вариант Б) равен 1353,21 тыс.рублей + 1474,37 тыс.руб. = 2827,89 тыс.рублей.

3. Расчеты влияния инфляции.

Как мы понимаем, 2-ой вариант кажется предпочтительнее, однако если в процесс вмешается инфляция,то это изменит результат расчетов. К примеру, возьмем постепенный рост как арендных платежей и на 1 тыс.рублей ежегодно, и рост стоимости жилья приблизительно на 5% годовых.

Для расчета будущей стоимости приобретаемого жилья воспользуемся формулой накопления, примененной в расчете 2А), тогда:

Стоимость жилья через 10 лет =1500*(СТЕПЕНЬ((1+5%/12);120)) = 2470 тыс.рублей.

При увеличении цены найма жилья ежегодно на 1 тыс.рублей, общая сумма накоплений в расчете 2Б) составит 688,68 тыс.рублей (расчет произведен в Excel по формуле обычного аннуитета на каждый год).

Таким образом, с учетом инфляции:

по 1-му варианту приобретена в ипотеку жилье, стоимость которой составит через 10 лет — 2470 тыс.рублей,

по 2-му варианту накопления через 10 лет составят 2042,2 тыс.рублей и данных средств не хватит на приобретение данного жилья.

Таким образом, в условиях инфляции ИПОТЕКА ВЫГОДНА.

Примечания:

- В случае, если стоимость арендных ставок выше, то выгода от ипотеки увеличивается;

- Если первоначальный взнос ниже определенного процента, то эффективность приобретения ипотеки может снижаться, т.к. разница по 2-му варианту будет несколько выше. Однако, каждый расчет необходимо производить индивидуально.

Можно произвести данный расчет в Excel с вашими исходными данными. Для этого вы можете обратится через форму обратной связи, по телефону или e-mail. Стоимость услуги: 700 рублей, предоплата 100% обязательна, на ваш e-mail высылается готовый файл с расчетами.

Обращайтесь через форму обратной связи, либо звоните нам сейчас!